논문과 보고서가 다루는 시기는 다릅니다. 하나는 1998~2003년 국내 주식시장, 다른 하나는 2020~2022년 국내 개인투자자의 해외투자까지 포함한 계좌 데이터입니다. 그런데 결론은 놀랄 만큼 닮아 있는데요. 거래가 잦아질수록 수익률은 약해졌고, 비용을 반영하면 그 경향이 선명해졌다는 거죠. 투자 실패의 원인이 단순히 “종목을 못 골라서”만은 아니었다는 뜻입니다. 사고파는 행위 자체가 이미 수익률을 깎는 비용 구조를 만들고 있었던 겁니다.

먼저 2005년 논문은 국내 개인투자자 1만명의 6년치 계좌를 분석했습니다. 그 결과 거래비용을 빼기 전 개인투자자들의 연간 총수익률은 12.3%였지만 거래비용을 반영한 순수익률은 8.3%로 낮아졌다고 제시합니다. 비용만 반영했을 뿐인데 수익률이 4%포인트나 줄어든 셈입니다. 이 연구는 또 회전율(구매·매매의 빈도)이 가장 높은 그룹이 가장 낮은 그룹보다 월간 순수익률이 더 낮았고, 거래가 많은 계좌일수록 기대수익률이 아니라 기대비용이 커진다고 봤습니다. 한마디로 ‘열심히 매매하면 할수록’가 수익보다 빠져나가는 비용이 더 많았다는 뜻입니다. 같은 기간 거래소 시장의 가치가중평균수익률(코스피 전체를 시가총액 비중대로 들고 있었다고 가정했을 때의 평균 수익률)은 13.6%였습니다.

자본시장연구원의 2026년 해외투자 보고서는 오래된 결론이 해외주식과 ETP 시대로 와서도 그대로 반복되는 걸 보여주는데요. 자본시장연구원 보고서에 따르면 '거래비용'은 위탁매매수수료, 증권거래세, 해외증권 양도소득세, 해외 거래시 부과되는 각종 규제 수수료를 포함합니다. 투자자가 화면에서 보는 수익률은 대체로 ‘비용 차감 전 숫자’에 가깝고, 실제 손에 쥐는 성과는 그보다 낮을 수 있다는 것입니다.

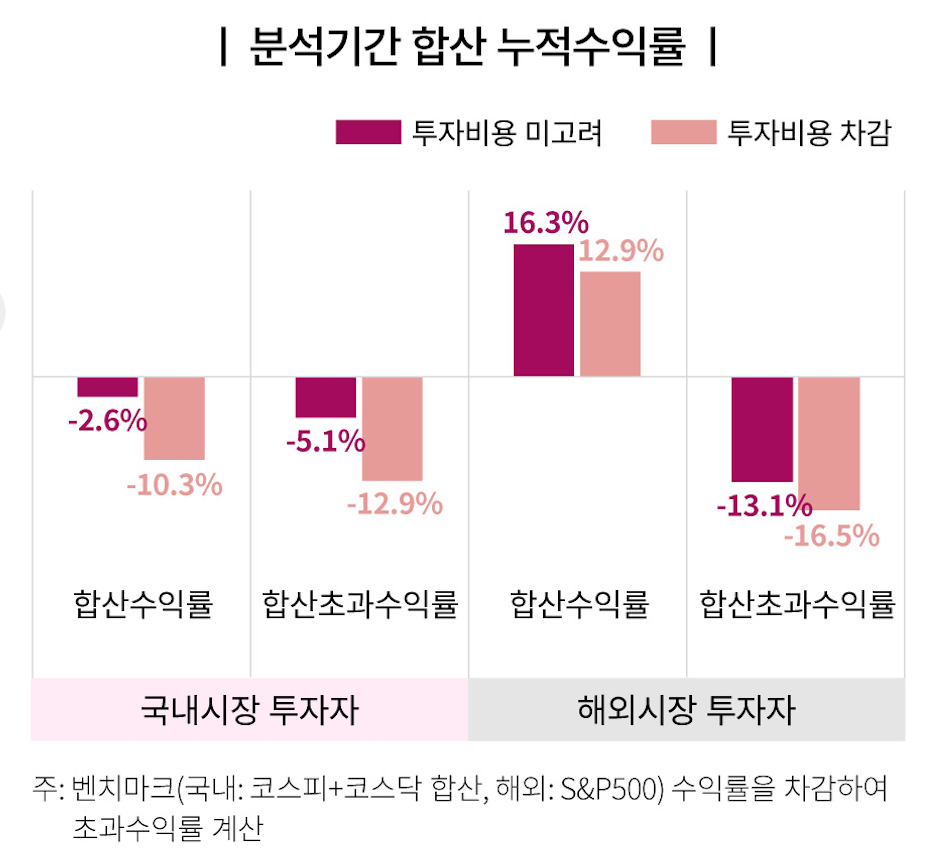

보고서에서는 해외시장 투자자가 국내시장 투자자에 비해 더 나은 수익률(2020년~2022년 기준, 개인투자자 102,380명, 일평균 자산 규모 10억원 이하)을 보였지만, 거래비용이 수익을 깎아먹는 것은 여전했습니다. 거래비용을 고려하지 않은 합산 누적수익률은 국내시장 투자자가 -2.6%, 해외시장 투자자가 +16.3%였습니다. 그런데 거래비용을 반영한 뒤에는 각각 -10.3%, +12.9%로 바뀝니다. 국내 투자자는 무려 거래비용으로 수익률 7.7%p가 감소했고(-2.6%→-10.3%), 해외 투자자도 수익의 일부를 비용에 내줬(16.3%→12.9%)습니다. 순수익률 기준으로 양(+)의 수익률을 거둔 투자자는 국내시장 투자자가 28%, 해외시장 투자자가 39%에 그쳤습니다. 결국 비용을 반영하면 번 사람보다 잃은 사람이 적어도 1.5배 이상 많았던 셈입니다.

(해외 투자수익이 압도적으로 높아 보이지만, 보고서는 해외시장 투자자가 거둔 수익률 가운데 9%포인트 이상이 환차익, 즉 원화 약세로 비롯된 환율의 영향을 받았다고 설명했습니다.)

왜 이런 일이 벌어질까요. 거래비용은 한 번에 크게 드러나지 않습니다. 수수료는 작아 보이고, 세금은 나중에 체감되며, 해외투자에선 환전과 각종 부대비용까지 섞입니다. 하지만 매매가 잦아질수록 이 작은 비용들이 점차 이익을 잠식합니다. 수익은 쉽사리 쌓이지 않고, 손실은 비용까지 얹혀 더 커지죠. 개인투자자 성과를 깎아먹는 큰 원인 중 하나가 ‘정보 부족’ 이전에 ‘과잉거래’였다는 겁니다.

특히 이번 보고서는 어떤 투자자가 더 ‘거래비용’에 취약한지도 보여줍니다. 소액투자자는 소규모 자금으로 고배율 레버리지 등 해외 파생형 ETP(ETF·ETN 포괄)를 빈번하게 매매하는 경향이 있었고, 하위 성과 그룹에서는 경험 부족 상태의 과도한 매매가 수익률을 더 악화시키는 방향으로 작용했습니다. 해외투자가 분산 효과(국내 자산에만 몰려 있는 위험을 줄이는 효과)를 줄 수는 있지만, 잦은 매매와 고위험 상품이 결합하면 그 장점이 비용과 변동성 등에 묻혀버릴 수 있다는 뜻입니다.

여기서 중요한 건 해외투자 자체가 문제라는 해석은 아니라는 점입니다. 보고서도 해외시장 참여자 가운데 상당수는 수익률과 위험조정 성과가 개선되는 효과를 봤다고 설명합니다. 다만 그 효과가 모든 사람에게 자동으로 주어지지는 않았습니다. 절반가량은 여전히 만족스럽지 못한 성과를 냈고, 특히 거래비용을 감안하면 성과의 체감은 훨씬 나빠졌습니다. 같은 해외투자라도 장기 분산투자와 단기 고회전 매매의 결과는 전혀 달랐던 셈입니다.

스마트폰이 보급되고, 개인투자자에게는 더 빠른 매매 버튼이 주어졌지만, 이게 개인투자자들에게 이득은 아닐지도 모릅니다. 자본시장연구원 보고서는 IRP·ISA 같은 장기투자용 계좌와 일반 ETP, 해외주식 ETF 중심의 장기·지속 투자에서 상대적으로 안정적이고 양호한 성과가 관찰됐다고 짚었습니다. 투자 성과를 높이려면 종목 적중률을 끌어올리는 것만큼, 불필요한 거래를 줄여 비용 누수를 막는 일이 중요하다는 겁니다.

결국 개인투자자의 수익률을 갉아먹는 것은 늘 시장의 폭락만이 아닙니다. 손안의 앱에서 너무 쉽게 눌러지는 ‘매수’와 ‘매도’ 버튼, 그리고 그 뒤에 조용히 따라붙는 수수료와 세금일 수 있습니다. 20년의 시간차를 둔 두 연구가 같은 결론을 내놓았다는 건, 이 문제가 일시적인 것이 아니라 개인투자자의 구조적 약점이라는 점을 보여줍니다. 투자자는 종종 시장과 싸운다고 생각하지만, 실제로는 거래비용과 먼저 싸우고 있었는지도 모릅니다.